欢迎访问KAIYUN|官方网站

|

搜索

|

Mysteel参考丨从2024年价格波动剖析华南建筑钢材市场变化及展望

Mysteel参考丨从2024年价格波动剖析华南建筑钢材市场变化及展望

近年来,华南地区钢材消费结构发生了明显的变化,房地产行业持续低迷的开云官方 kaiyun官方网发展态势,对建筑用钢需求形成了较为深刻的影响。本文将从2024年度建筑用钢价格波动节点及走向,分析华南地区建筑用钢供应以及需求格局的变化关系。

2024年第一季,由于春节前后原料端成本高居不下,对成材端价格起到较强支撑性,且市场对建筑用钢需求仍存在着较高的预期,致使现货价格高居不下。进入二季度首月,华南地区螺纹钢价格开启加速下行的通道,3月跌幅超10.62%。据Mysteel数据显示,华南地区主流市场南宁、广州、海口、福州的建筑钢材,在4月初至5月均价上涨202.4元/吨,9月中旬至10月初,均价上涨722.5元/吨,现货虽有明显拉涨,但其并不完全符合金三银四、金九银十的运行规律,虽然符合季节性规律,但不排除政策面带动的情绪面拉涨。

展开具体涨幅周期,4月涨价周期内,18、19日华南各市场均出现单日最大涨幅,海南市场螺纹价格单日上涨70元/吨,其余市场均出现40-50元/吨的涨幅。而宏观方面,官方发布对于推动新增专项债项目于6月底前开工建设的消息刺激市场需求预期,黑色系价格均出现不同程度的上涨。9月涨价周期内,在降息、降准、降房贷利率等多重政策持续加码下,黑色系盘面出现涨停,华南地区内各市场单日出现200-230元/吨上涨,现货价格在短期内推至高位,但宏观政策的单方面推动,难以支撑现货价格维持高位,节后市场高价资源开始回调。新的市场规律不完全是传统的淡旺季规律,政策预期性规律显现。

从价格的波动回看并剖析其内在的运行逻辑,宏观政策为需求预期奠定了基础,而情绪回归基本面后,建筑用钢价格的频繁波动正反应了市场基本面已经出现结构性的变化,当下的供给面需做出调整,需求端的认知应改变。

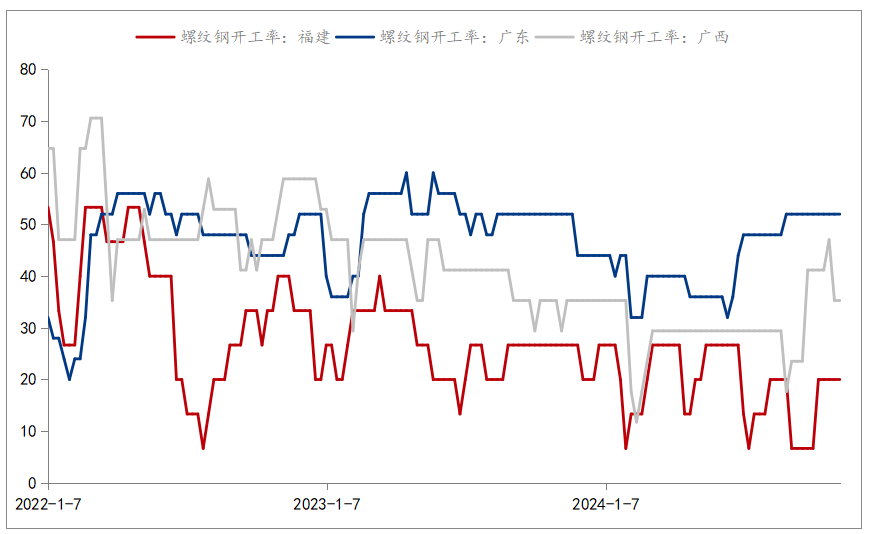

据Mysteel数据调研,截至2024年11月7日,华南地区内建筑钢材样本企业中,螺纹钢平均开工率在50.55%,较年初即全年最高点59.41%,下降8.86个百分点。2022年华南地区建筑钢材生产企业全年开工率均值为57.74%,2023年全年均值为43.76%,2024年年同比持续下降,较2023年下降2.02个百分点。分市场来看,华南地区中福建、广西近3年来开工率低点均出现在2024年周期内,而目前广东省内钢企螺纹钢产线个百分点,省内供给压力尤为突出。尤其在6月开工率快速攀高的周期内,广州市场主流螺纹钢月环比下跌140元/吨,较同样受雨水影响的广西降幅扩大42元/吨,社会库存同步出现持续3周的累库。

由此可见,华南地区因整体建筑用钢需求的变化,钢企建筑钢材利润空间向下承压,因此导致螺纹钢产线开工率不断下降,对市场整体供给呈向下收缩的发展态势。近年来,华南地区内钢企更是加快在品种研发及推广上探寻出路,开发高端需求用钢,拓展新市场。但目前钢企开工率依旧处于相对高位,随着建筑用钢需求端的逐步萎缩,钢企建筑用钢产能产量依旧需要继续向用钢新需求以及高端化上不断探索,提质创新开发区外新市场。

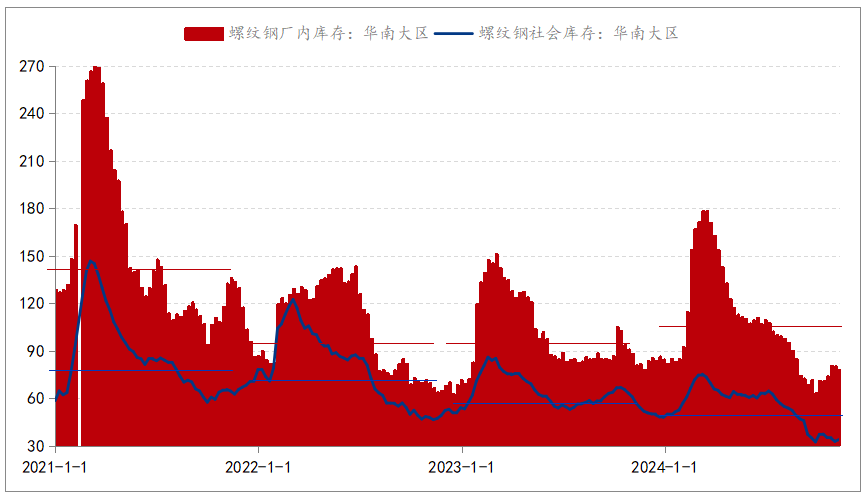

据Mysteel调研数据显示,截止到11月7日,华南地区建筑钢材社会库存总量为93.49万吨,年同比下降40.44万吨,降幅30.2%。由图3可见,近年来华南地区社会库存重心逐年下降,但降幅收窄。当前建筑钢材社会库存较近4年来处于相对低位,但从华南地区整体建筑用钢企业厂内数据来看,整体库存并未出现下降趋势,若钢企在年前维持生产现状,甚至2024年厂库重心或将仍有上移趋势。螺纹钢社库的持续下移,厂库的边际回升,同样表现了目前基本面格局的变化,商家对库存储备观念发生了明显的转变,多以低库存运作为主,从而达到降低风险预期的作用。

目前螺纹钢厂库与开工率均处于回升阶段,螺纹厂库目前并未有效向社会库存转移,建筑用钢生产企业的库存压力或仍将增加。近年来南北价差收窄,华南地区传统高价优势虽不在,但随着天气的降温,北方地区面临需求下滑等影响,以及三季度末南北价差有一定修复,北材或仍有南下的可能。若短期内华南地区各市场供给面均无法得到有效缓解,即使目前社库处于低位,但市场消化压力或将持续放大,届时对市场价格走势造成利空影响。

2024年以来,房地产政策以“稳市场”和“去库存”为主基调,房地产新开工项目寥寥。年初发布的12个高负债省份暂缓基建项目开工,将供需两端矛盾进一步凸显,下游终端建筑钢材需求持续萎缩,建筑钢材贸易者市场份额逐步缩减,市场交投活跃度亦步亦趋。另一方面,强预期与弱现实的情节不断重演,市场贸易风险不断加剧。上半年行情的急速下行,导致冬储库存商家亏损严重,商家为避险,交投积极性减弱。以华南地区广州市场为例,近年来样本贸易企业年内日度成交量逐步下移。

综合来看,建筑用钢需求端的持续萎靡,带动整体产业链条发生变动。华南地区内钢企积极对内部产品生产结构进行改革,但整体产能转移不够明显,尤其中小型钢企的建筑用钢产能利用率仍需进一步调整。建筑钢材贸易商交投活跃度逐年递减,流通市场对建筑用钢的库存储备同步做出新的策略,钢厂高产下,库存无法顺利向下转移,价格波动风险加剧,为了维护市场的良性发展,建筑用钢持续控产仍是未来主旋律。当下货币金融财政政策对市场价格影响力加强,从而带动市场情绪面好转,但无基本面的支撑,现货价格回调速度或将进一步加速。因此,只有对供需内部结构做出深度调整,现货价格才能够重获支点。

展望未来,华南区内建筑用钢企业面对需求端发生的格局性变化,积极发展新质生产力,继续向高端用钢、新用钢需求上探索研发,提质创新,补充内需扩大区外市场,缓解区内市场贸易压力。并在长期政策加码托底情况下,市场有望逐渐度过难关,走出阴霾。